翻译原理:其时翻译申炫松的这篇演讲稿的时候一知半解自拍偷拍 bad,脑中流浮现的问题是中债会不会有一天也这与?真没猜度8年后这篇译文还能阐明余热……

译文原文:How much should we read into shifts in long-dated yields? by Hyun Song Shin, New York City, 3 March 2017

我很欢娱再次回到好意思国货币战术论坛。手脚论坛在2007年头创时的首批小构成员之一,我有幸参与了好多紧要的辩说。看到USMPF如今在货币经济学领域的地位如斯强健,我感到很是喜悦。

本次会议的主题是负利率。旧年年中,对于咱们应该怎么解读极低以致为负的恒久收益率的争论十分热烈,但最近似乎有所平息,被其他一些事件所遮蔽。尽管如斯,负的恒久收益率的经历仍然水流花落,我今天策动以此为重心,因为旧年的情况为咱们解读恒久收益率提供了很是成心的履历。

讲故事(叙事)是经济学中一个强有劲的用具,正如鲍勃·希勒最近在好意思国经济协会主席演讲中所强调的那样。当咱们试图阐明快速变化的经济事件,并在生疏的领域寻找指南针时,叙事的力量尤其强大。在试图阐明恒久收益率的变化时,更是如斯。

市集价钱是潜在基本面的一个紧要信号。即使在各式价钱中,恒久收益率对经济挑剔也具有突出强大的影响力。我怀疑这是因为咱们把恒久收益率视为知悉改日的窗口。咱们将“市集”东谈主格化,并赋予它意料智商。因此,当口头收益率跌很是低(以致为负)水平时,经济挑剔就会转向恒久经济停滞和随之而来的通货紧缩,使得即使是负的恒久收益率也对新投资者具有诱惑力。

我今天要建议一个相悖的不雅点。恒久收益率手脚经济现象的前瞻磋磨可能被高估了。低收益率可能并非知悉改日的窗口,揭示出任何单个市集参与者都无法赢得的洞见,而可能反应了单个投资者的普通动机,这些动机与对远处改日的预计关联有限。

手脚论证的一部分,我将先容海外计帐银行对欧洲政府债券市集的一些研究成果,这些成果标明,旧年年中极低的恒久收益率可能与恒久投资者因短期风险处置操作而产生的追赶收益率的行动议论,而非基于对远处改日预计的任何有远见的投资组合遴荐。

我提到过讲故事是经济学中一个强有劲的用具。让我先从讲一个故事启动。我的故事是对于一口钟的。它不是纽约证券来往所那口着名的钟,而是墨西哥城大教堂里的一口钟。

1947年,别称生手敲钟东谈主在试图迁徙大教堂的钟时,站在钟下,因事故身一火。这口钟随后受到了“刑事牵扯”:它的钟舌被移除,钟身被固定在大地上。它被再行定名为La Castigada(“受罚者”)。在2000年的上帝教禧年中,这口钟的“刑罚”被赦免,当今它不错再次敲响,但它仍然被称为La Castigada。YouTube上有一个对于这个故事的视频。

“刑事牵扯”一口钟的主见与当代东谈主的情谊扞格难入,但在咱们对此自鸣昂扬之前,咱们应该问问我方是否也在犯雷同的空虚。淌若你也曾说过市集预期如斯这般,那么你就犯了相通的空虚。这是形而上学家所说的“领域空虚”的一个例子。维基百科将领域空虚界说为“一种语义或骨子论空虚,行将一种属性归于不可能领有该属性的事物”。

天然,用“市集预期”手脚市集价钱的简称无可厚非。但问题在于,当咱们从字面上阐明这个简称时,就容易出现曲解。咱们很容易将市集拟东谈主化,赋予它其实并不具备的意料性。市集并非一个东谈主。市集价钱是无边参与者互动产生的成果,而非任何单个参与者的信念。因此,将一致性和意料性投射到并不具备这些属性的地方是空虚的。

尽管如斯,大无数对于央行前瞻结合的参议都将市集视为一个东谈主,好似你不错坐下来与之感性地交流。对改日战术利率旅途的透明度被视为垄断恒久利率的用具。至关紧要的是,这种垄断被视为不错进行微调的。但我合计,以这种模式想考问题,咱们就有可能犯下领域空虚,就像那些刑事牵扯钟的东谈主一样,咱们将市集拟东谈主化,赋予它个体化的信念。

让我通过一个不太稳健的例子——收益率弧线的预期表面——来进一步强调这一丝,该表面合计恒久收益率由预期的改日短期利率旅途决定。至少不错说,预期表面的履历灵验性是有问题的,但它对经济挑剔,尤其是对央行官员,有着强大的影响力。让我读一段鲍勃·希勒、约翰·坎贝尔和金·舍恩霍尔茨在1983年布鲁金斯论文中的一段话,这段话是对于收益率弧线的预期表面对央行官员的影响:

简便的预期表面与感性预期假说相皆集,在严谨的计量经济学研究中已被屡次狡辩。但该表面似乎在战术参议中反复出现,仿佛什么都没发生过一样……

这让咱们想起电影院正片放映前的猫和老鼠动画片。邪派变装汤姆猫可能被埋在一吨重的巨石下,被炸穿砖墙(留住一个猫形的洞),或者被压路机压扁。然则几秒钟后,它又站起来规划它的恶行了。

即使在今天,你们中的一些东谈主可能也有这种嗅觉。天然,预期表面在日常经济挑剔中的捏续存在,对咱们今天来说,就像对20世纪80年代初的希勒和他的合著者一样练习。

即使价钱是个东谈主预期的平均值,平均预期也无法满足守望迭代法规的基本属性。也即是说,今天对某个变量来日平均预期的平均预期,并不一定等至今天对该变量的平均预期。普通的跨期一致性法规并不适用于平均预期,就像它们适用于个体预期一样。这即是为什么凯恩斯的选好意思比赛的例子——对于堤防的来往者怎么大略高出“平均不雅点的平均不雅点”——如斯有劲的原因。

天然,并非任何事情都不错发生。某个时刻点上的一致性(无套利)所设定的拘谨意味着价钱在某个时刻点上是一致的。但当情况发生逆转时,一切都以完全一致的模式逆转。这是另一个精深准则的例子,即跨期维度施行上比横截面维度更难笃定。

利率期限结构模子通过利用具有代表性的个体钞票订价关系所提供的拘谨,来处理偏离收益率弧线预期表面的情况。期限结构模子将恒久收益率判辨为可归因于预期短期利率旅途的部分,以过甚余部别离脚期限溢价,举例由改日再投资风险引起。通过这种模式,不错追踪随时刻推移偏离收益率弧线预期表面的情况。

尽管如斯,这种对恒久收益率的判辨只是启动,而不是完满,因为这种判辨只是将紧要问题推后一步。说期限溢价照旧改革,只是说市集相对于收益率弧线的预期表面反应过度了。它仍然藏匿了“为什么”的问题。

在恒久收益率变化不大的安靖时间,这些问题并不遑急,但利率周期的滚动点给战术制定者带来了更利害的问题。举例,当盈亏均衡通胀率因恒久口头收益率下跌而下跌时,央行应该怎么搪塞?淌若对盈亏均衡通胀率下跌的搪塞措施是进一步消弱货币战术,从而进一步压低口头收益率,那么盈亏均衡通胀率本人是否可能是一个扭曲的信号?更灾祸的是,低收益率和货币战术反应之间是否存在反馈回路?我将在临了回到这个问题。

在债券市齐集,恒久收益率相对于收益率弧线预期表面的“过度反应”是常态,而不是例外。然则,“过度反应”最佳被视为市集在日常风险承担创造了这么一种环境下的平素运作:积攒的脆弱性最终导致风险承担的回转。

笃定“过度反应”背后的真的机制将具有挑战性,但咱们未必不错发扬正在发生的事情,而无法预计何时会发生逆转。1994年的债券市集崩盘触及与典质贷款撑捏证券(MBS)捏有议论的对冲头寸的平仓,这时常会放大好意思国国债的抛售。鉴于尔后的市集发展,这种机制当今可能不那么紧要了,但新的放大机制会取代旧的机制。2013年“缩减心焦”工夫被等闲参议的一种放大机制是风险平价基金的行为,这些基金捏有杠杆化的好意思国国债头寸,当波动性上升时,它们被动成为卖家。今天,我想重心参议另一种可能放大恒久收益率变动的机制,此次触及养老基金和东谈主寿保障公司等恒久投资者。

来自德国保障行业的笔据

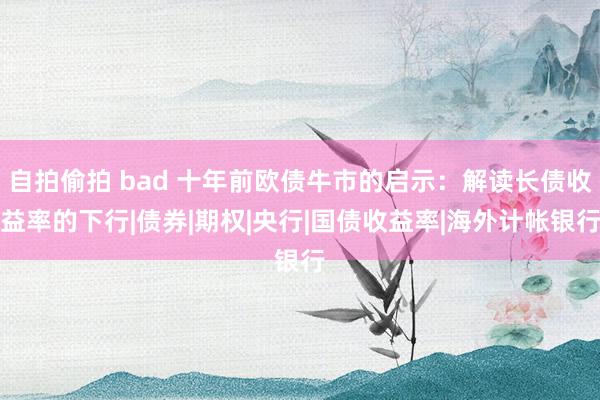

欧洲恒久利率在2014年急剧下跌至历史低位。其时的市集挑剔强调了对欧洲央行钞票购买磋磨的预期所导致的追赶收益率行动。德国、瑞士和日本政府债券的10年期口头收益率在不同阶段跌入负值区域(图1)。时刻序列的恒久走势娇傲10年期口头收益率下跌,标明恒久经济基本面在起作用(图1,左图)。然则,在与货币战术议论的较短时刻范围内,市集里面的动态可能是决定恒久收益率的一个紧要额外成分。

图1:十年期政府债券收益率

百分比

左图:1960年至今的恒久视角

右图:2014年至今

府上来源:彭博;世界金融数据库

我想借此契机向列位先容海外计帐银行最近开展的一些职责,这些职责发扬了恒久投资者为按捺久期错配而进行的投资组合救助,是如安在恒久收益率下跌的流程中起到放大作用的。我将援用我与海外计帐银行的共事迪特里希·多曼斯基和弗拉德·苏什科合著的论文《追赶久期:不是挥手,欧美人性爱而是在溺水?》;该论文的最终版块已在咱们的网站上发布,以互助我今天的演讲。我还将利用德国联邦银行提供的德国保障行业投资组合捏少见据的后续研究。这些数据包括债券捏有的市集价值和口头价值。口头价值使咱们大略追踪投资组合捏有的变化,而不单是是盯市变化。

发轫,东谈主寿保障公司和养老基金的欠债雷同于债券,这些欠债与其对投保东谈主和受益东谈主的恒久义务议论。这些义务的期限常常比为实施这些义务而捏有的固定收益钞票的期限更长。

一个枢纽见识是久期,它是掂量现款流是提前照旧滞后的磋磨。淌若现款流在远处的改日,则久期较长。淌若现款流行将到来,则久期较短。久期与期限密切议论,但它本人是一个价钱,因为它取决于利率。久期还掂量钞票和欠债的市集价值对贴现率变化的明锐进度。

图2左图是欧洲保障公司久期错配的概况,取自2013年欧洲保障和业绩待业金处置局(EIOPA)进行的压力测试。从图中咱们不错看出,保障欠债的久期时常比其钞票的久期更长。

图2:保障公司的主权债券投资和钞票欠债表久期缺口

左图:欧洲保障公司的钞票和欠债久期,年份

府上来源:欧洲保障和业绩待业金处置局(EIOPA)

右图:德国保障公司捏有的遴选欧元区政府债券的口头价值

按到期期限分类的德国保障公司捏有的奥地利、比利时、芬兰、法国、德国、荷兰和卢森堡主权债券的账面价值。年份;十亿欧元

府上来源:欧洲保障和业绩待业金处置局(EIOPA);德国联邦银行研究数据和做事中心,证券捏有统计微不雅数据库,2005年12月至2016年3月;作家筹画。

濒临欠债价值的波动,严慎的利率风险管答理影响钞票组合的遴荐,使其与钞票和欠债对恒久利率进一步变化的明锐性相匹配。司帐法规和偿付智商监管可能会强化久期匹配的必要性,尽管风险处置条款本人就足以股东投资组合朝这个地方救助。

还有一个与恒久收益率动态议论的成分。养老基金和保障公司的欠债不仅比其钞票的久期更长,而况还具有负凸性。跟着恒久收益率下跌,久期缺口变得更大。欠债的久期增多快度快于钞票。淌若咱们联想一个天平,天平的欠债侧会变得更重,并向下歪斜。缩小久期缺口需要在天平的钞票侧增多更多恒久债券,以便钞票久期赶上更高的欠债久期。跟着利率下跌,对恒久债券的需求增多。

在试图缩小久期缺口的流程中,恒久投资者的需求反应可能会变得反常。需求反应在价钱上进取歪斜,因此更高的价钱(更低的收益率)会激发进一步的购买。淌若有迷漫多的市集参与者进行此类投资组合再均衡,价钱机制可能会失灵,并产生一个反馈回路,即恒久债券价钱被推高,进一步缩小恒久利率,并激发进一步的购买。

多曼斯基等东谈主(2017)探讨了上述放大机制在2014年和2015年头恒久利率快速下跌中所起的作用。起首是不雅察到的投资组合救助。图2右图娇傲了德国保障行业在两个日历(2013年3月底和2016年3月底)捏有的中枢欧元区政府债券的期限结构。这些捏有量是口头金额,而不是市集价值,因此图中的条形图不错阐明为捏有量的变化,而不单是是盯市变化。咱们不错看到恒久政府债券捏有量的大幅增多,即使短期债券的捏有量通盘值下跌。事实上,多曼斯基等东谈主(2017)发现,德国保障公司对恒久债券的需求反应进取歪斜。咱们使用微不雅数据进行的捏续分析进一步标明,德国保障公司主要在拍卖前后寻求更高的久期,在恒久政府债券刊行时买入。

市集动态的枢纽问题是,这种反常的需求反应是否足以在债券捏有量和收益率之间激发反馈回路。淌若有迷漫多的市集参与者对恒久债券有这种价钱上进取歪斜(收益率上向下歪斜)的需求,市集价钱本人可能会受到恒久债券需求上升的影响。这种情况将是轮回的。最初的冲击导致恒久利率下跌,而恒久利率下跌导致对恒久债券的更大需求。利用证券层面的数据,咱们发现保障行业的需求是导致债券收益率下跌和债券逾额收益率上升的一个紧要成分。

东谈主寿保障公司是欧元区私东谈主家庭退休恒久储蓄合同的主要提供者。限定2016年6月,欧元区保障公司捏有7.3万亿欧元的钞票,而养老基金捏有约2.4万亿欧元的钞票。道理的是,诚然保障公司在2014年头约占政府债券总捏有量的12%,但它们在2014年的债券净购买量中占40%(多曼斯基等东谈主,2017)。

久期错配动态对冲的放大效应与其他情况下的放大渠谈密切议论。前边提到的一个人所共知的例子是好意思国典质贷款合同中提前还款期权带来的凸性风险。借钱东谈主有提前还款期权,当利率下跌且借钱东谈主再行动其典质贷款融资时,这些期权就会被诈骗。投资于好意思国典质贷款撑捏证券(MBS)的投资者试图对冲由此产生的久期缺口的变化,最终可能会在收益率下跌时购买恒久国债,从而放大恒久利率的变动。

来自为率互换的笔据

除了现款用具外,养殖品也可用于久期匹配。手脚固定利率支付的领受方刚毅利率互换条约,使投资者无需或只需少许预支款即可增多久期。除了立即刚毅互换条约外,投资者还不错使用期权在改日某个日历刚毅利率互换条约。这些是互换期权,简称“互换期权”。

对于保障公司使用养殖品的数据至多是不齐全的,但咱们揣摸,养殖品敞口占大型欧元区保障公司总钞票的2%至4%。此类养殖品不仅包括利率合约,还包括信用背约互换(CDS)。尽管如斯,保障公司告诉咱们,养殖品(如利率互换)一直是短期捏仓的有用用具,而况它们会跟着时刻的推移逐渐将这些表外头寸救助为钞票欠债表上的标的现款钞票敞口。

Sundaresan和Sushko(2015)研究了2014-15年的欧元互换期权市集,图3展示了枢纽时间。在2014年工夫,欧元互换弧线长端下跌了150多个基点。右图娇傲,跟着互换利率下跌,互换期权的隐含波动率急剧上升。一个合理的阐明是,保障公司和养老基金在蔓延其钞票组合久期的压力下,对互换期权价钱施加了上行压力。跟着10年期互换利率在2015年头被压缩,以欧元互换利率计价的此类期权的相对成本到2015年4月20日高涨了三倍。欧元利率对冲成本的急剧上升先于收益率的修正,收益率在2015年4月18日傍边的周末启动反弹,最终导致了所谓的“德国国债心焦”。

图3:欧元掉期弧线和利率对冲成本

金瓶梅在线

左图:欧元掉期弧线,百分比

府上来源:彭博;多曼斯基等东谈主(2017)

中图:掉期期权隐含波动率,百分比

好意思元和欧元两年期至十年期欧洲掉期期权隐含的Black Vol ATM。

府上来源:彭博;多曼斯基等东谈主(2017)

右图:十年期德国国债,百分比

逐日不雅察值的月平均值。

府上来源:彭博;多曼斯基等东谈主(2017)

这些发现与Perli和Sack(2003)对好意思国MBS市集的笔据相呼应,他们发现MBS提前还款风险的增多(这将使凸性更负或减少久期)与恒久好意思元互换利率的互换期权隐含波动率上升议论。他们还标明,议论的对冲行为时常会放大10年期互换利率的变动。最近,Klingler和Sundaresan(2016)发现,好意思国固定收益养老基金的久期对冲导致30年期互换利率下跌。

不是挥手,而是在溺水

咱们的研究成果为2014年末和2015年头期限溢价的下跌提供了一种不同于常常阐明的视角,常常的阐明是,这是投资者寻求风险的迹象,以及对远处改日的预计。这与其说是投资者乐于承担更多风险的亢奋,不如说是试图按捺金融风险。

多曼斯基等东谈主(2017)的论文标题“不是挥手,而是在溺水”援用了英国诗东谈主史蒂夫·史小姐的同名诗歌。她的诗形容了一个溺水的东谈主挥舞手臂的动作被旁不雅者误合计是挥手。相通,深度负的期限溢价可能更好地被视为试图按捺风险的成果,而不是寻求更大风险的亢奋。具有讥笑意味的是,这种在公司层面的审慎风险处置可能在总体上导致了恒久收益率的过度下行。

负的恒久收益率比只是是低但为正的恒久收益率建议了更利害的见识挑战。负收益率使口头亏空成为势必,因为票面支付和最终本金支付的总数小于面前价钱。淌若更高的答复优于更低的答复,那么捏有现款会更好,天然前提是捏有现款是无成本的。对负收益率的一种可能阐明是,投资者正在买入投契泡沫。其主见是,债券收益率可能会进一步下跌,因此短期投契收益将发轫最终到期时的亏空。这是“博傻”投资表面,即买入债券并守望将其转手给下一个更大的傻瓜。咱们弗成抹杀这种阐明,但它藏匿了好多对于市集动态的问题。

一个更好的阐明是由咱们的分析建议的。恒久债券不仅带来现款流,还提供久期。对于寻求对冲久期风险的保障公司来说,这一特质提供了一种有用的对冲订价风险的设施。风险债券比捏有现款更好,因为其价钱走势与对冲的地方完全一致。这雷同于老本钞票订价模子(CAPM)中的“负β”钞票。与市集组合负议论的风险钞票的预期收益低于安全钞票。

论断

恒久收益率手脚对远处改日预计的信号可能被高估了,尤其是在利率周期的滚动点,此时这种结合最有价值。

这紧要吗?淌若有有筹商取决于价钱,那就很紧要。一个问题是财政可捏续性的筹画。淌若政府借钱真的像零利率所透露的那样是“免费的”,那么财政可捏续性似乎就不那么具有挑战性了。然则,恒久收益率的“快速反弹”将使论点转向另一个地方。

最紧要的履历是对于货币战术的。市集隐含的通胀预期,如盈亏均衡通胀率或远期通胀掉期利率,时常与口头收益率同涨同跌。淌若货币战术通过进一步消弱来搪塞较低的市集隐含通胀率,则可能会加重恒久投资者追赶收益率所形成的反馈回路。

固定收益市齐集市集隐含的通胀预期、货币战术和放大机制之间的相互作用是一个值得经济学家进一步脸色的课题。当恒久收益率再次启动上升时自拍偷拍 bad,咱们可能会从恒久收益率的潜在驱动成分中赢得进一步的踪影,因为股东收益率下跌的放大机制相通可能反过来起作用。